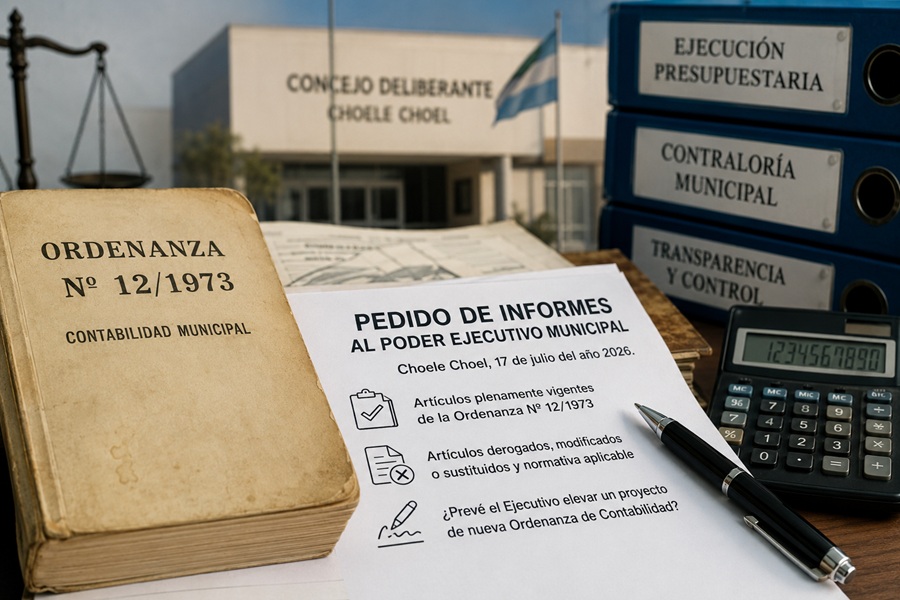

Concejales de la oposición -César Yunes, Nadia Yunes y Rodrigo Araneda- presentaron este viernes un pedido de informes al Poder Ejecutivo Municipal para que aclare el alcance, la vigencia y la aplicabilidad de la Ordenanza Nº 12/1973 de Contabilidad Municipal, una norma sancionada hace más de medio siglo que ha vuelto al centro del debate institucional tras las observaciones formuladas por la Contraloría Municipal sobre la ejecución presupuestaria.

La iniciativa, fechada el 17 de julio de 2026, solicita que la Secretaría de Hacienda establezca con precisión cuáles de los artículos de esa ordenanza continúan plenamente vigentes, cuáles fueron modificados o derogados por normas posteriores y si el Ejecutivo tiene previsto impulsar una nueva normativa que reemplace el actual régimen contable.

El origen del planteo

Los fundamentos del pedido recuerdan que el Concejo Deliberante reglamentó mediante la Ordenanza Nº 17/2024 el procedimiento para la presentación de pedidos de informes a funcionarios del Poder Ejecutivo, fijando requisitos, plazos y sanciones por incumplimiento.

El eje del planteo surge a partir de las Resoluciones Nº 13 y Nº 14 de 2026, mediante las cuales la Contraloría Municipal desaprobó los estados de ejecución presupuestaria correspondientes al período septiembre-diciembre de 2025 y enero-abril de 2026.

Entre los argumentos utilizados por el organismo de control figura el presunto incumplimiento de los artículos 8º y 11º de la Ordenanza Nº 12/1973.

El primero establece que todas las erogaciones deben ser aprobadas mediante resolución del entonces Consejo Municipal, mientras que el segundo dispone que los pagos que afecten al Tesoro Municipal deben efectuarse mediante cheques emitidos a nombre del acreedor.

Una norma anterior a la Carta Orgánica

El pedido de informes sostiene que la ordenanza fue dictada en un contexto institucional completamente distinto al actual.

Los concejales recuerdan que la norma fue sancionada antes de la vigencia de la Carta Orgánica Municipal, cuya reforma de 2010 estableció una clara división entre el Poder Ejecutivo y el Concejo Deliberante, dejando atrás el antiguo sistema de Consejo en Comisión.

También destacan que la ordenanza es anterior a la Ley Provincial Nº 3.186 de Administración Financiera y Control Interno del Sector Público y a la incorporación generalizada de las transferencias bancarias electrónicas como modalidad habitual de pago en la administración pública.

En ese sentido, señalan que actualmente los municipios rionegrinos y la administración pública utilizan mayoritariamente transferencias electrónicas, un mecanismo que consideran más seguro, transparente y trazable que el pago mediante cheques previsto por la normativa de 1973.

La vigencia formal de la ordenanza

No obstante esos cambios institucionales y tecnológicos, el proyecto reconoce que la Ordenanza Nº 12 nunca fue derogada ni reemplazada por una nueva legislación, por lo que formalmente continúa vigente.

Precisamente por esa razón, los ediles consideran imprescindible conocer cuál es la interpretación oficial del Poder Ejecutivo respecto de su aplicación.

Según expresan en los fundamentos, la respuesta resulta necesaria para que el Concejo pueda evaluar correctamente las observaciones realizadas por la Contraloría al momento de tratar el balance anual de ejecución presupuestaria, función de control que le asigna la Carta Orgánica Municipal.

Además, recuerdan que durante una visita realizada al Concejo en 2025 funcionarios del Ejecutivo habían asumido el compromiso de enviar un proyecto de nueva Ordenanza de Contabilidad Municipal, iniciativa que hasta el momento no ingresó al cuerpo legislativo.

Qué información solicita el Concejo

El pedido de informes requiere que el Ejecutivo responda tres cuestiones centrales:

- Qué artículos de la Ordenanza Nº 12/1973 considera plenamente vigentes y de aplicación obligatoria, identificando cada uno de ellos.

- Qué disposiciones entiende que fueron derogadas, modificadas o sustituidas por normas posteriores, indicando en cada caso cuál es la normativa que produjo esos cambios.

- Si el Poder Ejecutivo prevé remitir durante este año un proyecto de ordenanza destinado a actualizar, reformar o reemplazar el actual régimen de contabilidad municipal.

Los autores del pedido sostienen que obtener una definición oficial permitirá unificar criterios sobre el marco normativo vigente, fortalecer las funciones de control del Concejo Deliberante y aportar mayor seguridad jurídica y transparencia a la administración de los recursos públicos municipales.

CUÁL ES LA TENDENCIA EN LA ADMINISTRACIÓN PÚBLICA Y POR QUÉ

SEn la actualidad, la Administración Pública a nivel global (tanto en España como en la mayoría de los países de América Latina) contempla y fomenta activamente el pago mediante transferencia bancaria electrónica como el medio preferente, desplazando al cheque físico a un uso residual o excepcional.

Esta preferencia no es casual, sino que responde a principios fundamentales de la gestión pública moderna: eficiencia, transparencia y buen gobierno.

1. Trazabilidad superior

- Huella digital inmutable: La transferencia electrónica genera un registro digital automático, secuencial e inalterable desde el momento en que se emite la orden de pago hasta su acreditación en la cuenta del beneficiario.

- Seguimiento en tiempo real: Permite a los órganos de control (como las Contralorías o Tribunales de Cuentas) rastrear el flujo de fondos en tiempo real. En cambio, el cheque físico depende de un proceso de compensación bancaria que puede sufrir demoras, extravíos o interrupciones, rompiendo la cadena de custodia y dificultando la auditoría.

2. Mayor seguridad y prevención del fraude

- Protocolos de autenticación: Las transferencias electrónicas en el ámbito público suelen requerir múltiples capas de validación (firmas electrónicas avanzadas, certificados digitales, autorización de múltiples funcionarios), lo que hace prácticamente imposible su suplantación.

- Eliminación de riesgos físicos: El cheque es un título valor físico vulnerable a falsificación, alteración, robo o pérdida. La digitalización del pago elimina estos vectores de ataque, protegiendo tanto los fondos públicos como los datos sensibles de los proveedores o funcionarios.

3. Registro automatizado y transparencia (Integridad de los datos)

- Integración con sistemas de tesorería: Las transferencias se integran directamente con los sistemas de gestión financiera pública (como los sistemas de Cuenta Única del Tesoro o plataformas de gestión de egresos). Esto automatiza la conciliación bancaria y el registro contable, reduciendo drásticamente el error humano.

- Lucha contra la corrupción: Al dejar de depender de instrumentos físicos manipulables, se fortalece la rendición de cuentas. Los organismos de control pueden cruzar datos de manera automatizada entre las órdenes de gasto, las facturas electrónicas y los pagos ejecutados, detectando anomalías de forma inmediata.

4. Eficiencia operativa y reducción de costos

- Ahorro de recursos: La emisión, impresión, custodia, envío postal y conciliación manual de cheques implica costos logísticos y administrativos elevados. La transferencia bancaria elimina estos gastos.

- Celeridad en el pago: Acelera el ciclo de pago, lo que mejora la relación con los proveedores del Estado y cumple con los plazos legales de pago, evitando intereses moratorios o sanciones para la administración.

5. Respaldo normativo y tendencias legislativas

- Las leyes modernas de administración financiera y de gobierno electrónico establecen la obligatoriedad o prioridad de los medios de pago electrónicos. Por ejemplo, numerosas normativas exigen que las nóminas de los funcionarios y los pagos a proveedores se realicen mediante depósito o transferencia a cuentas bancarias, reservando el cheque solo para situaciones muy excepcionales (como beneficiarios sin acceso al sistema financiero, y aun así, se tiende a soluciones de dinero electrónico o tarjetas prepago).